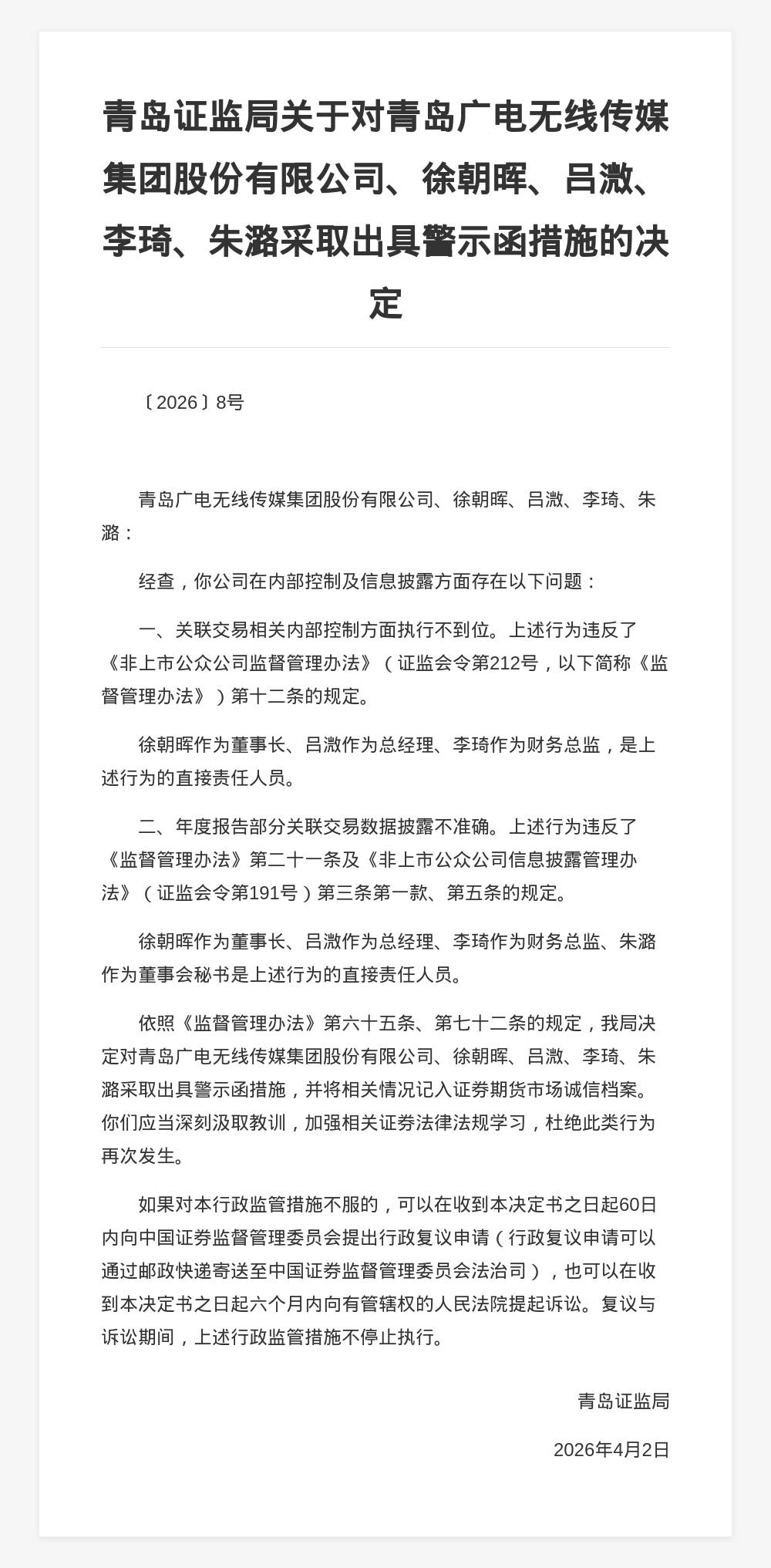

兴证宏观卓泓 | “衰退交易”后的“紧缩交易” ——美联储追踪第二十期

本报告联系人

卓泓(zhuohong@xyzq.com.cn)

彭华莹(penghuaying@xyzq.com.cn)

王涵

投资要点

Summary

上周联储公布6月FOMC会议纪要,超预期的非农数据叠加多位联储官员支持7月加息75bp,加息预期升温。对于近期联储态度与市场预期的解读,我们认为:

超预期非农叠加联储官员鹰派发言,加息预期升温。本周超预期的非农数据缓解了市场对于衰退的担忧,为快速加息创造了条件,加息预期再度升温(详见7月10日报告 《再次超预期的非农意味着什么?》 )。多位联储官员发表鹰派言论,此前较为鸽派的亚特兰大联储主席博斯蒂克也主张7月加息75bp,表达了控制通胀的强烈决心。面对市场对于经济衰退的担忧,美联储理事沃勒和圣路易斯联储主席布拉德均认为“美联储很有可能实现软着陆”,“现在讨论衰退还为时过早”。当前期货隐含2022年全年加息预期从上周的314bp升至328bp,CME期货隐含7月加息75bp概率上升至90%以上的水平。

市场通胀预期有所下行,供应链压力放缓。衰退预期缓和后,10年期美债收益率快速上行至3%以上,而隐含的通胀预期却整体较上周有小幅回落。供应链情况来看,美国供应链压力持续缓解。物流经理人指数LMI持续回落至65,2020年7月以来首次低于65.3的历史平均水平,其中交运价格、仓储价格、库存花销均大幅改善。港口拥堵以及船只等待时间整体呈现下降的趋势。总体来看,在供给端劳动力超额快速回补以及需求放缓的共同作用下,物流环节最棘手的时间正逐渐过去,供应链对通胀的压力可能会逐渐得到缓解。

联储走钢丝道路上,“衰退交易”和“紧缩交易”或将继续交替。上周衰退担忧暂时退温后,市场对于联储的紧缩预期进一步上行。鉴于联储此前表态,货币政策选择将取决于通胀是否有明显缓解的证据,本周三的CPI数据或十分重要。联储短期之内大概率倾向于选择“长痛不如短痛”,在当前经济还有韧性的时期快速加息。然而,当前货币政策已造成资产价格的大幅波动,美联储想要实现经济软着陆困难不小。6月FOMC会议纪要显示,大多数与会者认为金融环境进一步收紧对经济活动造成负面影响可能是当前最大的下行风险之一。往后看,联储收紧道路上,“衰退交易”和“紧缩交易”的交替很可能将会继续重演。(详参6月14日报告 《对近期海外波动的六问六答》 )

风险提示:通胀持续性超预期,美联储货币政策收紧超预期。

“ 通胀-联储收紧”线索追踪

展开全文

市场:

联储官员维持鹰派,加息预期再度升温

供应链:

港口船只维持较低水平,物流价格缓解

风险提示:通胀持续性超预期,美联储货币政策收紧超预期。

欢迎关注兴业证券宏观团队

海外展示新窗口【泓观卓见】

相关报告

文中报告依据兴业证券经济与金融研究院已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

宏观部分来自证券研究报告:《“衰退交易”后的“紧缩交易”——美联储追踪第二十期》

对外发布时间:2022年7月12日

报告发布机构:兴业证券股份有限公司 (已获中国证监会许可的证券投资咨询业务资格)

报告分析师 :

研究助理:

彭华莹

评论